DB하이텍은 비메모리반도체인 시스템 반도체 전문 회사입니다.

공장 없이 반도체 설계만 하는 Fabless 업체들의 주문을 받아 반도체를 위탁생산하는 파운드리 사업이 주된 사업영역입니다.

세계적인 파운드리 업체에는 TSMC와 삼성전자가 있습니다. 하지만 이들 업체와는 다르게 DB하이텍은 8인치 웨이퍼 파운드리를 주력으로 하고 있습니다.

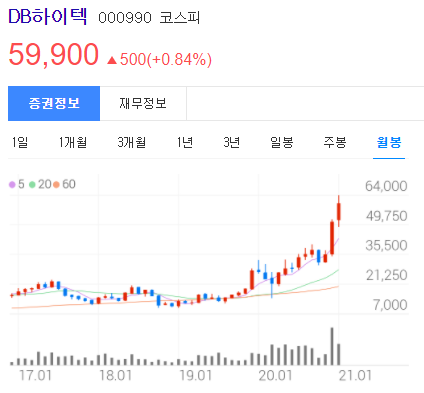

DB하이텍 주가

DB하이텍의 주가를 일봉, 주봉, 월봉 그리고 최근 1년 차트로 살펴보겠습니다.

지난해 12월 중순부터 시작해서 거의 두배 가까운 상승을 보여주고 있습니다.

미국 상무부가 지난 12월 18일 중국 최대 반도체 파운드리 업체인 SMIC를 '무역 블랙리스트'에 올렸습니다.

SMIC가 제재를 받으면 상대적으로 파운드리 점유율이 낮은 DB하이텍까지 수혜를 입을 수 있다는 기대가 주가에 반영된 것으로 보입니다.

8인치 파운드리 공급 부족과 가격 상승으로 실적, 목표주가 상향

앞서 언급한 바와 같이 DB하이텍은 비메모리 반도체, 즉 시스템 반도체 파운드리 업체입니다.

시스템 반도체 중에서도 주로 8인치 반도체 파운드리를 주력으로 합니다.

8인치 반도체는 빛, 소리, 온도 같은 아날로그 신호를 디지털 신호로 바꿔주는 아날로그 반도체에 특화되어 있습니다.

이 아날로그 반도체는 전력 반도체와 이미지 센서 등에 주로 사용됩니다.

전력 반도체는 전력을 시스템에 맞게 배분하는 제어 및 변환 기능을 가지고 있으며, 에너지를 절약하고 제품을 작게 만들기 위해 전력공급 장치나 전력변환 장치에 주로 사용됩니다.

최근 모바일 기기 및 전기차가 증가하면서 전력 반도체의 수요가 가파르게 올라가고 있습니다.

시장조사업체 옴디아는 2021년에는 전력 반도체 시장이 1조 2천억원 규모가 넘을 것이라는 전망을 하기도 했습니다.

이미지 센서는 빛을 디지털 신호로 변환해 이미지로 만들어주는 센서입니다.

이 이미지 센서 시장 또한 급성장하고 있습니다. 스마트폰 카메라의 성능이 고도화되면서 스마트폰에 탑재되는 카메라의 수가 많아지고 있습니다. 탑재되는 카메라가 증가하면 들어가는 이미지 센서 또한 늘어나게 됩니다.

또한 전기차가 보급되기 시작하면서 자율주행 기술도 점점 업그레이드 되고 있습니다. 자동차가 자율주행을 하려면 도로와 주변 차량과 상황 등을 레이더, 라이다, 카메라로 실시간 분석해서 파악해야 합니다.

차의 사방을 촬영해야 하기 때문에 스마트폰 보다 더 많은 카메라의 수요가 있게 되고 마찬가지로 이미지 센서의 수요로 이어지게 됩니다.

DB하이텍 목표주가 상승, 8인치 파운드리 공급 부족과 가격 상승

이처럼 8인치 반도체의 수요가 늘어나는 상황에서 DB하이텍이 주력으로 하는 파운드리 사업은 매출 증가가 예상됩니다.

현재 글로벌 파운드리 공급 부족 상황으로 전통적 비수기로 여겨지던 겨울에 DB하이텍의 공장 가동률을 100%에 가깝습니다. DB하이텍은 이미 2021년에 대한 수주를 상당 부분 확보한 것으로 파악되며 파운드리 공급 부족 현상은 올해 내내 지속될 것으로 예상됩니다.

파운드리 산업 전반을 본다면 최근 인텔이 미세 공정 전환에 어려움을 겪으면서 반도체 외주 생산의 신호를 내보내고 있습니다.

외주 생산 주문이 늘어나면 글로벌 파운드리 1, 2위 업체인 TSMC와 삼성전자의 생산 능력이 따라가지 못 할 것이고 자연스레 DB하이텍 같은 후순위 파운드리 업체들로 물량이 이동할 것입니다.

미국의 SMIC 제재 역시 마찬가지로 후순위 파운드리 업체들에게 긍정적 효과를 가져올 것입니다.

또한 8인치 파운드리 업계에서 가격 인상이 시작되고 있습니다. 외신의 보도에 의하면 UMC, Vanguard 등이 8인치 반도체의 가격을 지난 4분기에 10~15% 정도 인상했고 올해에는 20% 이상 추가 인상할 것으로 전망하고 있습니다.

이는 DB하이텍도 고객사들에게 가격 인상을 제시할 수 있는 좋은 시기로 보여집니다.

지난해 말에 나온 보고서를 통해 신한금융투자는 DB하이텍의 목표주가를 60,000원으로 상향했습니다.

하지만 DB하이텍의 주가는 이미 목표주가를 넘어서고 있습니다.

마무리

8인치 파운드리 공급 부족과 가격 상승 등 각종 호재가 DB하이텍 앞에 펼쳐져 있습니다.

또한 지난해 파운드리 업체 중에서 가장 큰 주가 상승을 보인 UMC(+195%)와 비교해 볼 때 DB하이텍은 아직까지는 저평가 되어 있다고 볼 수 있습니다.

하지만 공장 가동률 100%라는 것은 더 이상 매출이 증가하기 어렵다고 해석할 수도 있습니다.

파운드리 업계의 호황을 누리기 위해서는 공장 증설을 위한 투자가 필요할 수도 있습니다.

DB하이텍은 아직까지는 공장 증설에 대한 의사 결정은 하지 않고 있는 것 같습니다.

최근 주가가 많이 오른만큼 업황이 좋다고 해서 무작정 진입하기 보다는 주가가 단기 변동성을 보일 때 진입하는 것도 좋은 선택으로 보여집니다.

'주식 > 국내주식' 카테고리의 다른 글

| 태양광 대장주 한화솔루션 유상증자 / 일정 : 방법 : 전망 (feat. 그린 수소) (0) | 2021.01.19 |

|---|---|

| 한화에어로스페이스 주가 전망 / 자회사 실적 개선과 인공위성 사업 강화로 주가 상승 (0) | 2021.01.18 |

| 엘앤에프 주가 전망 / 2차전지 소재 Top pick, 대규모 수주와 테슬라 밸류체인으로 실적 상승 (0) | 2021.01.15 |

| 한화시스템 주가 전망 / UAM과 저궤도 위성으로 업그레이드! (0) | 2021.01.12 |

| 애플(AAPL) 애플카 2027년 출시 / 현대차와 공동개발 예정 (0) | 2021.01.08 |

댓글