연료전지는 수소와 산소의 화학반응을 이용해 전기를 생산하는 발전장치로 연료인 수소가 계속해서 공급된다면 끊임없이 전기를 발생시킬 수 있습니다. 연료전지는 다른 신재생에너지 발전시설인 풍력 발전, 태양광 발전과 비교해봤을 때 설치 면적이나 크기가 작고 기후와 무관하게 안정적으로 전기를 생산할 수 있는 장점이 있습니다.

미국과 중국 그리고 유럽을 필두로 신재생에너지원 확대와 탄소배출 제로에 앞장서면서 수소산업 역시 주목을 받고 있습니다. 특히 EU가 선택한 그린수소 전략에 힘입어 수소산업의 시장은 더 커지고 성장할 것입니다. 완벽한 수소경제를 이루기 위해서는 연료전지의 역할이 필수적이라고 할 수 있습니다.

두산퓨얼셀

두산퓨얼셀은 발전용 연료전지를 생산 및 판매하는 회사입니다. 두산퓨얼셀은 글로벌 발전용 연료전지 시장에서 미국의 블룸에너지와 함께 양대축을 담당하고 있으며 적자를 보고 있는 다른 회사들과 달리 이미 흑자를 기록하고 있습니다.

두산퓨얼셀은 글로벌 최대 수소시장인 대한민국에서 가장 주목 받는 기업입니다. 우리나라 정부는 2040년 수소연료전지 설치 목표 8GW 달성을 위해 수소연료전지 발전 의무화 제도를 시행할 예정이라고 발표했습니다. 따라서 두산퓨얼셀의 주사업분야인 발전용 연료전지의 안정적이며 지속적인 고성장을 이룰 수 있는 환경이 조성됐다고 할 수 있습니다.

두산퓨얼셀 주가

두산퓨얼셀의 주가를 일봉, 주봉, 월봉, 1년 차트로 보겠습니다.

2019년 10월에 상장한 이후 별다른 움직임이 없다가 2020년 5월부터 우상향 하기 시작했습니다. 두산그룹의 두산퓨얼셀 매각 이슈와 그린뉴딜 관련주로 엮이면서 주가가 상승했습니다. 현재 주가는 1년 전보다 무려 20배 가까이 상승을 했습니다.

설비 투자 및 신사업 진출로 경쟁력 강화

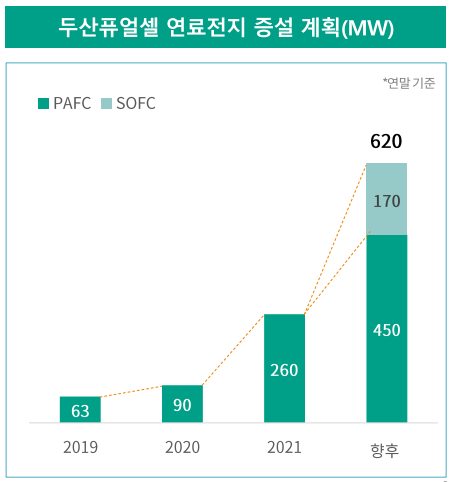

두산퓨얼셀은 지난해 유상증자 흥행에 성공하면서3360억원 규모의 자금을 조달했습니다. 이렇게 조달한 금액은 공장 증설에 사용됩니다. 두산퓨얼셀은 현재 63MW의 국내 공장 생산 규모를 올해 말까지 260MW까지 확장할 계획을 가지고 있습니다. 공장 증설이 완료되면 실적이 지금보다 대폭 늘어날 것으로 예상됩니다.

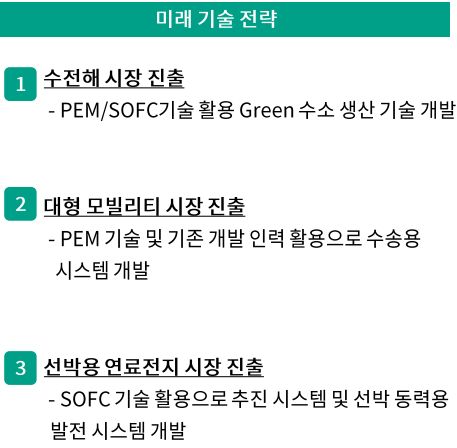

두산퓨얼셀은 기술개발을 통한 신사업 진출도 모색하고 있습니다. 두산퓨얼셀은 원천기술을 보유하고 있는 인산형 연료전지(PAFC)와 고분자전해질형 연료전지(PEMFC) 외에 고체산화물 연료전지(SOFC) 개발에 나서겠다고 발표했습니다. SOFC 기술 개발 및 국산화를 거쳐 2024년부터는 국내 양산을 목표로 하고 있습니다.

또한, 두산퓨얼셀은 수소경제 확산이 예상되면서 수소 밸류 체인에 관련된 사업 진출도 계획하고 있습니다. 그린수소 수요 확대에 따른 수전해 기술 개발 및 수소 충전소 사업 진출, 버스나 트럭 등 대형모빌리티용 파워팩 시스템 개발 그리고 선박용 연료전지 시스템 개발이 그것입니다.

실제로 두산퓨얼셀은 지난달 싱가포르의 글로벌 선박회사 나빅8과 선박용 연료전지 개발을 위한 조인트벤처(JV)를 설립한다고 밝혔습니다. 선박용 연료전지는 온실가스 배출 규제에 대응하기 위한 차세대 에너지원 중 하나로 꼽히며 2050년까지 총 300GW 규모의 선박용 연료전지 발주가 있을 것으로 예상됩니다.

마무리

올초 두산퓨얼셀은 두산 오너일가의 블록딜 이슈로 인해 주가가 단기 하락하긴 하며 변동성을 보였습니다. 하지만 주가는 꾸준히 우상향을 그리며 상승 중입니다. 지난달에는 글로벌 최대 자산운용사인 블랙록의 두산퓨얼셀 지분 확대 뉴스에 힘입어 주가가 무려 14%나 상승하기도 했습니다.

현재 주가가 증권사에서 제시한 목표주가 61,000~62,000원을 이미 넘었던 적이 있기 때문에 증권사에서는 목표가를 다시 올릴 가능성이 높습니다.

수소 관련 사업을 영위하는 회사 중에서 흑자를 기록하며 정부 정책의 수혜까지 받는 두산퓨얼셀. 수소 관련 산업이 성장할 것은 어느 정도 명확해 보이는 상황에서 장기적으로 볼 때 현재 주가보다 더 상승할 가능성이 있다고 생각됩니다. 또한 글로벌 수소 관련 업체들과 비교했을 때도 저평가받고 있기 때문에 상승 여력이 더 있다고 할 수 있습니다.

'주식 > 국내주식' 카테고리의 다른 글

| 비트코인 가상화폐 관련주 정리 / 테슬라의 비트코인 투자 (0) | 2021.02.13 |

|---|---|

| 카카오 주가 전망 및 이슈 정리 / 플랫폼과 콘텐츠 사업으로 성장 지속 (0) | 2021.02.04 |

| 디즈니플러스 한국 출시! OTT 관련주 수혜주 정리 (0) | 2021.01.29 |

| 풍력발전 대장주 씨에스윈드 유상증자 무상증자 / 일정 : 방법 : 전망 (0) | 2021.01.27 |

| 대한항공 유상증자 / 일정 : 방법 : 전망 / 이번에도 흥행할까? (0) | 2021.01.22 |

댓글